3月18日,中国淀粉(03838)发布去年业绩公告,公司股东应占利润下滑六成。

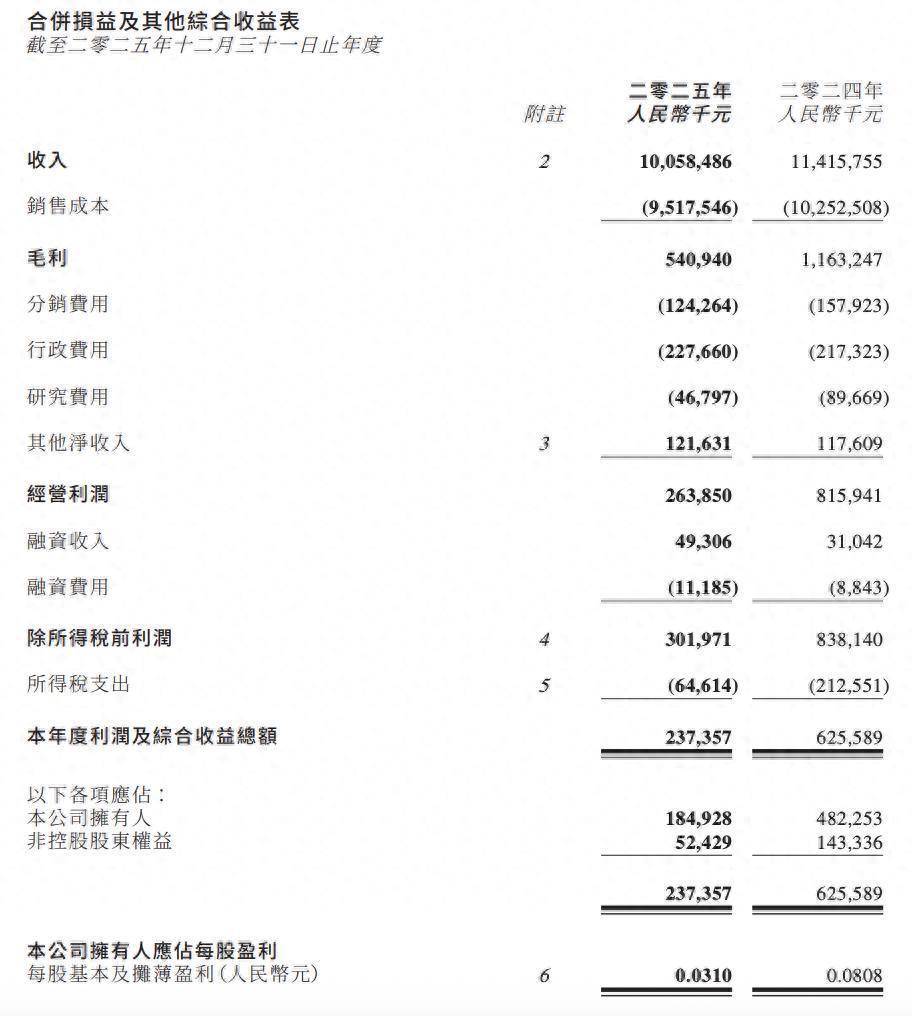

公告显示,中国淀粉收入为100.58亿元,同比下降11.9%;毛利为5.41亿元,同比下降53.5%;经营利润为2.64亿元,同比下降67.7%;本年度利润为2.37亿元,同比下降62.1%;股东应占利润为1.85亿元,同比下降61.7%;每股基本盈利为0.031元,同比下降61.6%。

据公开资料,中国淀粉控股有限公司主要业务为投资控股。公司的附属公司主要从事制造及销售玉米淀粉、赖氨酸、淀粉糖、变性淀粉、玉米制副产品及玉米深加工产品。

财报显示,公司上游产品分部期内表现较上年显著转弱。2024年,该分部主要受惠于玉米粒成本大幅下降,成本跌幅足以抵消其他不利因素,如玉米淀粉市场价格下跌及持续供应过剩。然而,由于玉米粒价格连续三个季度上涨,此成本优势并未延续至2025年,该分部的表现其后受到多项主要挑战影响。

首先,临清生产基地的扩建项目于回顾年度内无可避免地限制了产能,原因为其中一条玉米淀粉生产线已被拆除,以腾出空间进行扩建相关的工程,导致玉米淀粉及其衍生产品的产量较去年下降。其次,木薯淀粉及小麦淀粉价格下跌,使该等替代原材料的成本竞争力日益提升,促使下游制造商以之替代玉米淀粉。此外,市况仍然充满挑战,持续供应过剩继续压抑玉米淀粉价格的任何升幅,并限制集团因应成本波动调整售价的能力。此替代效应连同供应过剩情况,加剧了上游产品分部的竞争,并于报告期内对集团的利润率构成压力。

另一方面,尽管集团在极具竞争的市场环境下经营仍能维持盈利,发酵及下游产品分部的整体表现不及预期。

报告期内,多个国家对中国制造的赖氨酸展开反倾销调查。由于海外买家减少订单,部分原定出口的产品转而投向国内市场,进一步加剧供应过剩情况,对中国赖氨酸价格构成额外下调压力。与此同时,生猪养殖业长期低迷,削弱了动物饲料市场(赖氨酸为其中一种主要添加剂)的需求,导致赖氨酸产品需求疲弱,市场价格进一步受压。

与此同时,淀粉基甜味剂分部的表现欠佳。市场需求持续呆滞,并受到长期供应过剩的重大影响。此外,传统上于夏季及国定假期出现的旺季提振作用并未显著实现,进一步削弱该分部的整体业绩。

另外,变性淀粉业务不时因污水处理控制措施而受到干扰,影响生产活动。其他发酵产品(主要包括生物基材料)于期内继续服务利基市场分部,并维持相对稳定。

中国淀粉称,2024年,玉米淀粉及深加工行业的强劲表现主要受原材料成本下降所推动,此情况长远而言难以持续。然而,期内许多业内参与者面临一系列不利发展,包括原材料价格上涨、国内外市场需求停滞、持续供应过剩、赖氨酸倾销调查,以及替代材料带来的竞争日益加剧。该挑战于一年内同时涌现,为行业带来极其艰难的经营环境。

中国淀粉坦言,集团管理层预期2026年的经营环境将继续充满挑战,并预计外部不利因素将会持续。因此,集团对所有业务分部的展望维持审慎。在此背景下,市场参与者将需要持续扩充产能,并采用先进技术及营运知识,以维持其竞争地位。未能跟上此等方面发展的企业,其市场份额可能会逐渐被蚕食。此整合过程预期仍会持续。

因此,集团管理层仍致力透过持续拓展本集团的国内分销网络及利用规模经济,以巩固其市场地位。

财报显示,集团公布一项扩建计划,一条新的现代化玉米淀粉生产线将取代临清生产基地的其中一条现有生产线,并兴建一座热电厂作为辅助设施。管理层预期,与生产扩建相关的建设工程将于2026年底前完成,而热电厂预期于2027年第一季度投产。设施落成后,预期将进一步降低生产成本,并提升集团在中国玉米淀粉生产行业的竞争力。

倍悦网提示:文章来自网络,不代表本站观点。